휴메딕스의 주가가 지난 금요일부터 상승 모멘텀을 보이고 있습니다..

휴메딕스는 인체에 높은 안전성을 가진 생체 적합성 히알루론산 응용핵심 원천기술을 활용한 필러와 관절염치료제를 국내 및 글로벌 헬스케어 시장에 공급하고 있는 기업입니다.

최근에는 해당 기술을 접목하여 의약품, 의료기기, 원료생산 뿐만 아니라 기능성 화장품 분야까지 사업영역을 확대하고 있습니다.

참고로 휴메딕스는 휴온스글로벌이 지분 36.08% 보유하여 최대주주로 자리하고 있습니다.

최근 휴메딕스는 위탁생산(COM) 및 원료의약품 생산 설비의 유지 보수에 따른 관련 매출감소와 더불어 가동률 하락에 따른 원가율 상승, 성과급 반영에 다른 인건비 증가, 복합필러 '밸피엔'임상에 따른 연구개발비 증가로 인해 실적이 다소 기대치에 못 미치는 모습을 보였습니다.

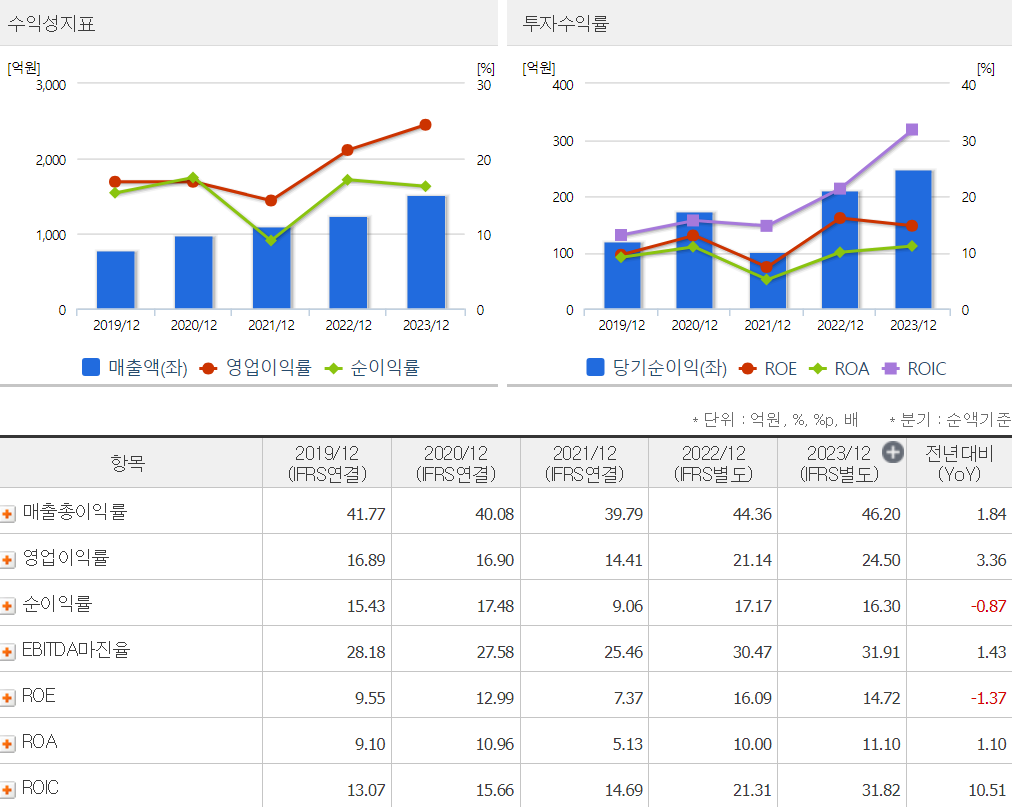

하지만 휴메딕스의 매출과 영업이익이 꾸준히 증가하고 있는 것은 주목할만합니다.

휴메딕스의 영업이익은 지난 2019년 133억→2020년 166억→2021년 159억→2022년 260억→2023년 373억원으로 계속해서 우상향하고 있습니다.

또 다소 우려되던 부채비율도 떨어진 모습입니다.

여기에 혈액응고방지 원료의약품인 ‘헤파린나트륨’ 국산화 사업에 박차를 가하면서 기업의 성장성에 대해 관심이 쏠리고 있습니다.

휴메딕스는 우리비앤비에서 돼지장점막추출물을 공급받아 독자적인 정제 기술로 국내에서 유일하게 헤파린나트륨 주원료를 생산할 수 있는 기술과 시설을 갖춘 기업입니다.

참고로 돼지 내장에서 추출하는 '헤파린나트륨'은 수술 후 혈관 속에서 피가 굳는 혈전증 예방과 치료, 수혈, 체외 순환, 투석 시 혈액 응고 방지 등에 사용되는 의약품으로, 전 세계적으로 약 90%를 중국에 의존하고 있습니다.

만약 국산화에 성공한다면 휴메딕스의 실적 개선이 크게 이루어질 것입니다.

참고로 글로벌 헤파린나트륨 시장은 지난 2017년 94억달러(약 12조원) 규모에서 오는 2026년까지 140억달러(약 18조원)로 커질 것으로 전망되고 있습니다.

또 휴메딕스는 브라질에서 필러의 매출을 쏠쏠하게 올렸습니다.

이렇게 탄탄한 실적과 안정적인 재무성 그리고 미래 성장성이 기대되면서 주가가 조금씩 상승세를 보이는 것이 아닐까 싶습니다.

사실 휴메딕스는 제약기업치고 상당한 저평가를 받고 있는 기업입니다.

실제로 휴메딕스의 PER은 14.22, PBR이 1.73에 불과하죠.

따라서 장기적인 성장과 실적을 고려하면 휴메딕스가 생각보다 괜찮은 것 같기도 합니다.

'기업 분석·리포트' 카테고리의 다른 글

| 액면분할로 거래가 정지된 에코프로 (1) | 2024.04.09 |

|---|---|

| 오픈AI와 스페이스X에 투자한 데스니티 테크100의 주가가 급등하고 있다. (0) | 2024.04.09 |

| 유무상증자를 진행하는 한주라이트메탈 (0) | 2024.04.08 |

| AI열풍과 전력수요로 인해 전력기기·전선 관련주가 주목받고 있다. (0) | 2024.04.05 |

| 어닝서프라이즈를 기록한 삼성전자, 본격적인 질풍가도를 준비하나? (0) | 2024.04.05 |